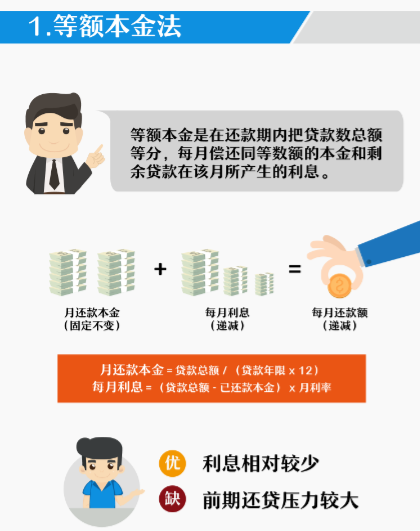

用爸爸妈妈名字购买首套房或许会影响自己以后的购房资格,具体影响需结合当地限购政策、贷款政策及房地产认定标准综合判断。以下为详细剖析:

1、限购政策影响

家庭房地产套数认定:

很多城市以家庭为单位认定房地产套数,若爸爸妈妈名下已有房地产,可能影响子女将来购房资格。比如,部分城市规定家庭名下已有两套住房的,禁止再购第三套。若子女成年后独立购房,一般以个人或夫妻为单位认定,但需核实当地政策是不是将爸爸妈妈房地产纳入子女购房资格审察范围。

户籍与社保限制:

部分城市需要购房者拥有当地户籍或连续缴纳社保/个税肯定年限。若子女因用爸爸妈妈名义购房而未积累自己购房资格条件(如社保年限),可能致使将来购房受限。

2、贷款政策影响

首套房贷资格丧失:

多数城市对首套房贷款提供打折利率及较低首付比率(如30%)。若子女将来购房时,爸爸妈妈名下已有房地产且存在贷款记录,银行可能将子女新购房地产认定为二套房,致使首付比率提升(如至40%|70%)、贷款利率上浮,增加购房本钱。

贷款记录影响征信:

即便爸爸妈妈名下房地产为全款购买,若子女作为一同还款人参与贷款,其征信报告仍会体现该笔负债,可能影响将来个人贷款审批及额度。

3、房地产认定标准差异

产权归属与购房资格:

房地产登记在爸爸妈妈名下,法律上产权归爸爸妈妈所有,一般不直接影响子女购房资格。但若当地政策将直系亲属房地产纳入购房资格审察(如子女未婚且与爸爸妈妈同户籍),则可能被视为已有房地产。

赠与或继承房地产的影响:

若爸爸妈妈将来将房地产赠与或子女通过继承获得产权,该房地产将计入子女名下房地产套数。若此时子女计划再购房,可能因名下已有房地产而丧失首套房资格。

4、潜在风险与建议

家庭关系与财产纠纷:

以爸爸妈妈名义购房可能引发财产归属争议,特别在爸爸妈妈再婚、多子女家庭或涉及债务问题时。建议通过书面协议明确房地产实质出资人、用权及将来处置方法。

政策变动风险:

房产调控政策可能调整,比如扩大限购范围、收紧贷款条件。子女需关注政策动态,防止因目前操作致使将来购房受限。

法律与税务本钱:

若将来需将爸爸妈妈名下房地产过户至子女名下,可能涉及赠与税、继承税(部分城市试点)及高额契税(如非直系亲属间买卖)。建议提前咨询税务及法律专业人士。